2024年轮式拖拉机行业报告

-

-

大田传媒

2025-02-18 11:39:05

广告

广告 一、2024年市场总体情况

2024年轮式拖拉机市场延续调整态势,但有止跌回升趋势,截至2025年2月7日的全国农机购置补贴公示数据显示,全年销量23.96万台,同比下滑3.12%,销售额245.56亿元,同比下降3.97%,中央补贴资金申请使用量33.86亿元,同比锐减12.65%。随着各地农机购置补贴数据的进一步释放,2024年全年补贴销量有望超过2023年水平,预计会有5%以内的小幅增长。

从近五年的监测数据来看,轮式拖拉机存在补贴与价格差距扩大趋势:单台中央补贴额五年间从2020年的3.24万元降至2024年的1.41万元,降幅达56%,而单台销售均价从2021年8.76万元低谷升至2024年10.25万元,连续两年超过10万元。这一差距扩大源于多重推力:拖拉机补贴标准下调、国四升级带来的动力系统升级、排放控制等硬性成本增加,叠加马力段上延(大拖占比提升)、智能化配置增加等结构性升级。拖拉机市场正从“补贴驱动”转向“技术驱动”,倒逼产业向高端化转型。

从品牌竞争格局来看,头部效应进一步强化,梯队分化加剧。2024年市场集中度显著提升,呈现“两超多强”的竞争格局。中国一拖以20.32%市场占有率重夺榜首,与潍柴雷沃(18.79%)组成绝对领先的第一梯队,两者合计占比39.11%。第二梯队沃得农机(7.44%)、常州东风(7.23%)、常发农装(6.02%)合计占比20.69%,仅为头部两强的53%,且相邻企业份额差较小,竞争胶着,位次不稳。行业资源加速向头部集聚,前十品牌市占率69.43%,较2020年提升16个百分点,第二梯队以下企业占比都不足4%,更有199家企业的占比都不足1%,尾部企业同质化竞争激烈。

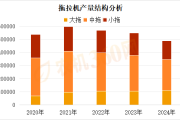

2024年轮式拖拉机马力段结构呈现“中拖降速、大拖扩容”特征。100马力以下中拖市占率已从2021年76.86%降至66.53%,连续两年跌破70%。100马力及以上大拖占比升至33.47%,200-250马力以2.3万台销量、9.6%占比首次跻身马力段销量前三。大拖需求呈现“两端强化”特征:100-120马力段成入门级大拖首选,200马力以上机型则受益于规模化农业对高效装备的需求,销量增加。

第1页

从销量与销售额的变化趋势来看,2020-2024年间,轮拖市场呈现明显的波动性特征。2020年销量达43.52万台,销售额435.60亿元,形成阶段初始高点。2021年销量同比下降15.9%(36.60万台),销售额降幅更显著(-26.3%至320.85亿元)。国三标准实施的最后一年,也即2022年出现强劲反弹,销量同比激增41.5%(51.78万台),创五年峰值,销售额同步增长51.7%(486.73亿元),量价齐升态势显著。2023年受国四升级、市场透支、用户观望情绪较浓、拖拉机价格上涨、补贴标准下调等多种因素影响,轮拖补贴消费市场急转直下,销量暴跌52.3%(24.73万台)。从目前数据来看,2024年延续颓势(23.96万台),两年间销量规模收缩约45%,销售额同步缩减至245-255亿元区间,形成明显"V型"反转后的持续探底。随着后期,各地对农机购置补贴数据的陆续公布,2024年轮拖补贴消费市场预计较2023年有微幅增加,这与国二升级国三时的行业用了两年时间才从市场透支中实现了恢复性增长相似。

图表 2 2020-2024年轮式拖拉机销量、销售额及中央补贴资金占用分析

从近五年的数据来看,轮拖的平均单台中央补贴额在逐年下滑,2024年平均单台中央补贴额已下降至1.41万元,五年间单台平均补贴额下滑了1.83万元,下滑幅度高达56%。

轮拖的平均单台销售额,则在波动中呈上升趋势,2020-2024年单台均价分别为10.01万元、8.76万元、9.40万元、10.34万元、10.25万元,显示2021年价格洼地后,市场均价逐步向增加,2023年均价回升至10万元以上。在补贴标准逐年下滑的背景下,拖拉机均价的增加,一方面与国三升级国四,产品成本增加有关,另一方面也与马力段上延、动力换向动力换挡、智能化拖拉机等价格较高机型越来越丰富有关,这显示出轮式拖拉机结构向大型化、高端化端升级的转型特征。

目录

一、2024年市场总体情况

1.1轮式拖拉机行业市场综述

1.2农机补贴销售情况

1.3生产企业、经销商的变化情况

二、市场集中度分析

2.1品牌销量分析

2.1.1轮拖的品牌销量统计

2.1.2近五年轮拖品牌集中度分析

2.1.3 2024年各马力段轮式拖拉机前三品牌统计

2.2产品销量分析

2.2.1热销轮拖产品的销量统计

2.2.2近四年轮拖产品集中度分析

2.3马力段销量分析

2.3.1轮拖各马力段产品销售情况

2.3.2近五年轮拖马力段集中度分析

2.4地区销量分析

2.4.1轮拖的地区销量分布

2.4.2近五年轮拖地区集中度分析

三、主流轮拖品牌的市场销售分析

3.1主流轮拖品牌近五年销量变化分析

3.2 主流轮拖品牌的马力段构成分析

四、轮拖主销地区的市场销售分析

4.1各地区轮拖消费市场的马力段需求分析

4.2各地区轮拖的品牌竞争度分析

图表目录

图表 1 2020-2024年轮式拖拉机销量及销售额统计

图表 2 2020-2024年轮式拖拉机销量、销售额及中央补贴资金占用分析

图表 3 2020-2024年轮拖生产企业和经销商数量变化统计

图表 4 2020-2024年轮拖生产企业和经销商数量增幅变化

图表 5 2024年主要品牌的轮拖销量及占比统计

图表 6 2020-2024年轮式拖拉机品牌集中度分析

图表 7 2024年各马力段轮式拖拉机TOP3品牌分析

图表 8 2024年轮式拖拉机产品的销量排名

图表 9 2021-2024年轮拖前五热销产品销量占比分析

图表 10 2021-2024年轮拖销量前五热销产品的马力段结构分析

图表 11 2024年大中型轮拖销量的马力段结构分析

图表 12 2017年-2024年大中型轮式拖拉机销量占比变化

图表 13 2020-2024年中马力轮式拖拉机销量结构变化

图表 14 2020-2024年大马力轮式拖拉机销量结构变化

图表 15 2020-2024年大中型轮式拖拉机马力段销量分析

图表 16 2024年各地区轮拖销量统计

图表 17 2020年-2024年轮式拖拉机前五地区销量分析

图表 18 2020-2024年轮拖前十品牌的销量变化统计

图表 19 2024年轮拖前十品牌的马力段结构分析

图表 20 2024年各地区轮拖的马力段构成分析

图表 21 2024年各地区大、中型轮式拖拉机占比分布

图表 22 2024年各地区轮拖的品牌竞争度分析

图表 23 2024年轮拖主销地区的前10品牌统计

声明:本报告数据来源于各省、区公布的农机补贴机具受益人公示数据。

第4页您的打赏是对我最大的鼓励!

用户评论

暂时还没有人发言呢~