2023年轮式拖拉机行业报告

-

-

大田传媒

2024-01-22 20:30:44

广告

广告 2023年轮式拖拉机市场,销量出现腰斩式下滑。截至2024年1月12日,全国农机购置补贴公示数据显示,轮式拖拉机年销量23.01万台,下跌了55.56%;使用中央补贴资金36.07亿元,较2022年减少了64亿元,同比下滑了63.96%;拉动拖拉机销售超236亿元,同比下滑了51.48%。

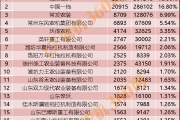

产品销量在品牌间的分化趋势更加明显:大品牌销量份额继续增加,小厂销量下滑甚至没有销量。拖拉机头部企业——中国一拖和潍柴雷沃,不仅继续保持销量遥遥领先的优势,市场份额也是连年增加,2023年这两家企业的市场占有率都突破了20%,与行业第三名拉开了15个百分点以上的市场距离。2023年前十品牌拖拉机销量合计市场份额突破70%,达到了70.53%,比2022年增加了7.7个百分点,更是比2020年增加了17.7个百分点。拖拉机市场,导致两极分化的原因有多个,拖拉机补贴标准的下调、排放标准升级、生产成本增加、K值管控,降低了小厂拖拉机的低价优势,进而压缩了小厂拖拉机的生存空间,知名品牌企业产品的市场竞争力得以凸显。当然全行业都期望,政策的调整不仅对市场优化起到了调控和引导作用,同时也对拖拉机行业技术升级产生积极的推动作用。对生产企业来说,不仅要关注政策的调整,更要注重技术储备、加快产品技术升级,才能真正赢得市场并实现可持续发展。

从品牌竞争格局来看,前十企业趋稳,2020-2023年这四年的销量前十企业大致相同,但企业间的排名差异明显。前十企业中有6家来自山东,其中5家位于山东潍坊地区,拖拉机产业集群--潍坊集群在拖拉机行业的地位更加凸显:2023年23万余台的轮式拖拉机,有近10万台产自山东潍坊地区,占比达到了43.27%,也就是说每销售出10台拖拉机,至少有4台是潍坊生产。

整体来看,拖拉机马力段继续上延,100马力及以上大拖销量占比已达32.64%,较上一年增加了4个百分点。具体来看,2023年中拖消费结构有明显降级表现,中拖的销量冠军马力段从2020-2022年的60-80马力段,切换成了50-60马力段。主要原因在于,此次国四升级对50及以下马力拖拉机所需配套发动机改动较小,用户对50马力及以下国四轮拖的可靠性更认可,从而把以往对60、70马力轮拖的需求,转成了对50马力轮拖的需求。大马力轮拖销量有向两端分化趋势:100-120马力段、120-140马力段轮拖销量在大轮拖市场占比呈现出逐年增加的趋势;200及以上马力段轮拖销量占比,虽未逐年增长,但整体上呈增加趋势。

第1页

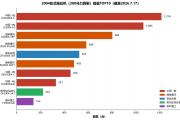

图表 1 2020-2023年轮拖生产企业和经销商数量变化统计

从轮拖的补贴消费大数据统计结果来看,2020-2023年间,有补贴销量数据的轮式拖拉机生产企业数量表现为先降后增再降。轮式拖拉机生产企业数量从2020年的212家,增加至2021年的251家,增加了39家,增长幅度达18.4%;到2022年又降至247家,减少了4家;2023年继续降至194家,同比上一年减少了53家,降幅达21.46%。经销商数量在年度间也有很大波动,从2020年的10883家,减少至2021年的9641家,减少了1242家,2022年又回升到了10660家,到2023年又降至8207家。目前,部分省份对2023年的农机购置补贴工作还在开展,随着各地区农机购置补贴数据公示量的增加,拖拉机生产企业数量会进一步增加,生产企业数有望接近三年前也就是2020年水平;有补贴公示销量的经销商数据也会有所增加,但难上9000家的水平了。

第2页目录

一、2023年市场总体情况

1.1轮式拖拉机行业市场综述

1.2生产企业、经销商的变化情况

1.3农机补贴拉动的销售情况

二、市场集中度分析

2.1马力段销量分析

2.1.1轮拖各马力段产品销售情况

2.1.2近三年轮拖马力段集中度分析

2.2地区销量分析

2.2.1轮拖的地区销量分布

2.2.2近三年轮拖地区集中度分析

2.3品牌销量分析

2.3.1轮拖的品牌销量统计

2.3.2近三年轮拖品牌集中度分析

2.4产品销量分析

2.4.1热销轮拖产品的销量统计

2.4.2近三年轮拖产品集中度分析

三、主流轮拖品牌的市场销售分析

3.1主流轮拖品牌近3年销量变化分析

3.2 主流轮拖品牌的马力段构成分析

3.3主要轮拖品牌的地区覆盖度分析

四、轮拖主销地区的市场销售分析

4.1各地区轮拖消费市场的马力段需求分析

4.2轮拖主销地区的品牌竞争度分析

4.3轮拖主销地区的产品竞争度分析

图表目录

图表 1 2020-2023年轮拖生产企业和经销商数量变化统计

图表 2 2020-2023年轮拖生产企业和经销商数量增幅变化

图表 3 2020-2023年轮式拖拉机销量及销售额统计

图表 4 2020-2023年轮式拖拉机销量、销售额及中央补贴资金占用分析

图表 5 2023年大中型轮拖销量的马力段结构分析

图表 6 2017年-2023年大中型轮式拖拉机销量占比变化

图表 7 2020-2023年中马力轮式拖拉机销量结构变化

图表 8 2020-2023年大马力轮式拖拉机销量结构变化

图表 9 2020-2023年大中型轮式拖拉机马力段销量分析

图表 10 2023年各地区轮拖销量统计

图表 11 2020年-2023年轮式拖拉机前五地区销量分析

图表 12 2023年主要品牌的轮拖销量及占比统计

图表 13 2020-2023年轮式拖拉机品牌集中度分析

图表 14 2023年轮式拖拉机产品的销量排名

图表 15 2021-2023年轮拖前五热销产品销量占比分析

图表 16 2021-2023年轮拖销量前五热销产品的马力段结构分析

图表 17 2020-2023年轮拖前十品牌的销量变化统计

图表 18 2023年轮拖前十品牌的马力段结构分析

图表 19 2023年轮拖前十品牌的地区覆盖度分析

图表 20 2023年各地区轮拖的马力段构成分析

图表 21 2023年各地区大、中型轮式拖拉机占比分布

图表 22 2023年轮拖主销地区的品牌竞争度分析

图表 23 2023年轮拖主销地区的前5品牌统计

图表 24 2023年轮拖主销地区的产品竞争度分析

图表 25 2023年轮拖主销地区的前3产品统计

声明:本报告数据来源于各省、区公布的农机补贴机具受益人公示数据。

第3页您的打赏是对我最大的鼓励!

用户评论

暂时还没有人发言呢~